Saya pelik kenapa ramai yang kata BNM u-turn dan bank-bank tetap akan mengenakan faedah ke atas pinjaman walaupun mereka memberikan moratorium ataupun tangguhan bayaran 6 bulan.

Saya tak tengok ini sebagai U-turn kerana dari mulanya pakej prihatin diumumkan, perkara ini sudah dimaklumkan.

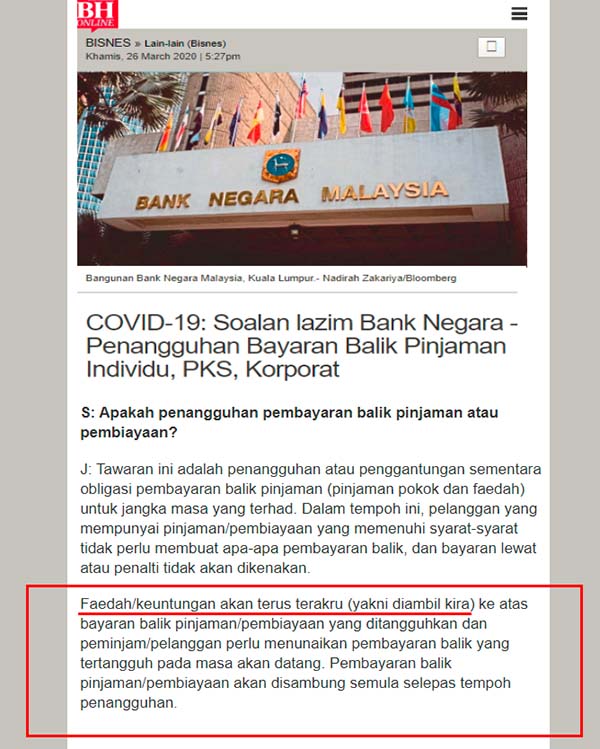

“Faedah/keuntungan akan terus terakru (yakni diambil kira) ke atas bayaran balik pinjaman/pembiayaan yang ditangguhkan dan peminjam/pelanggan perlu menunaikan pembayaran balik yang tertangguh pada masa akan datang. Pembayaran balik pinjaman/pembiayaan akan disambung semula selepas tempoh penangguhan.”

“26 March 2020: COVID-19: Soalan lazim Bank Negara – Penangguhan Bayaran Balik Pinjaman Individu, PKS, Korporat”

Saya dah dua kali tulis tentang isu ini serta menjelaskan kenapa bank-bank tetap perlu mengenakan faedah:

Berikut adalah penjelasan saya pada 26 Mac juga:

https://web.facebook.com/najibrazak/posts/10156863701000952

Saya juga tahu ramai yang kurang puas hati bahawa bank-bank akan terus mengira dan mengenakan faedah dalam tempoh penangguhan bayaran.

Kita perlu faham bahawa faedah ke atas pinjaman adalah pendapatan utama bank.

Bank masih ada kos operasi serta kos kakitangan mereka sepanjang tempoh penangguhan ini.

Pada masa yang sama, mereka masih perlu membayar faedah kepada pendeposit akaun simpanan dan simpanan tetap/Fixed Deposit.

(Jika kita paksa bank untuk mengecualikan faedah bulanan pinjaman, nanti bank kata mereka juga akan kecualikan bayaran faedah kepada pendeposit pulak! Masa itu ramai lagi yang susah – terutama pesara yang bergantung kepada bayaran faedah dari simpanan usia tua mereka untuk kelangsungan hidup.)

Penangguhan ansuran ini juga memberi sedikit sebanyak impak kepada bank kerana ianya juga mengurangkan keupayaan untuk memberi pinjaman baru.

Bank adalah amat penting bagi ekonomi negara. Jika bank-bank runtuh, ekonomi kita turut runtuh.

Sebab itu kita perlu faham dan bertolak-ansur.

Jika kita mampu bayar ansuran dalam tempoh penangguhan 6 bulan ini, bayar sahaja untuk kurangkan faedah terkumpul.